こんにちは、最近退職金について調べ始めたオサカナです。

最近いろんなところで個人型確定拠出年金「iDeCo(イデコ)」の名前を目にしたり、耳にする機会が増えてきました。リスペクトしている「リベ大チャンネル」でも「つみたてNISA」「iDeCo」の税制優遇のある仕組みを活用して老後資金問題を解決させることを勧めており、オサカナも活用せねばと思っていました。

いざ「iDeCo(イデコ)」について調べ始めると、会社員だといろいろ条件・制約があるぞ、というのが見えてきました。

「そもそもiDeCoが利用できるのか?」

「月々に拠出できる金額はいくらなの?」

こんな疑問を明確にできたので自分の中の整理を兼ねて早見表を作成しました。

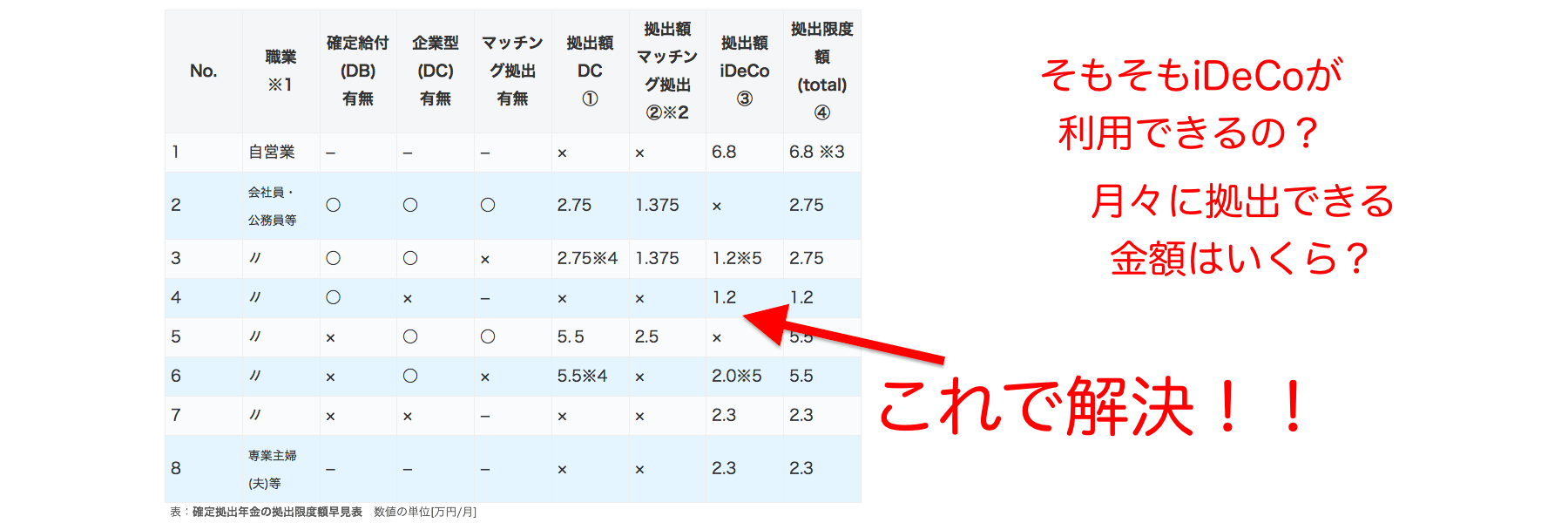

確定拠出年金の拠出限度額(最大の拠出額)の早見表

職業・会社の制度ごとに拠出限度額(万円/月)をまとめました。これでぱっと自分の拠出限度額がわかります。

| No. | 職業 ※1 | 確定給付(DB) 有無 | 企業型(DC) 有無 | マッチング 拠出 有無 | 拠出額DC ① | 拠出額 マッチング拠出 ②※2 | 拠出額 iDeCo ③ | 拠出限度額(total) ④ |

|---|---|---|---|---|---|---|---|---|

| 1 | 自営業 | − | − | − | × | × | 6.8 | 6.8 ※3 |

| 2 | 会社員・ 公務員等 | ○ | ○ | ○ | 2.75 | 1.375 | × | 2.75 |

| 3 | 〃 | ○ | ○ | × | 2.75 ※4 | 1.375 | 1.2 ※5 | 2.75 |

| 4 | 〃 | ○ | × | − | × | × | 1.2 | 1.2 |

| 5 | 〃 | × | ○ | ○ | 5.5 | 2.5 | × | 5.5 |

| 6 | 〃 | × | ○ | × | 5.5 ※4 | × | 2.0 ※5 | 5.5 |

| 7 | 〃 | × | × | − | × | × | 2.3 | 2.3 |

| 8 | 専業主婦 (夫)等 | − | − | − | × | × | 2.3 | 2.3 |

※1:わかりやすく「職業」という表現にしていますが、本来は、自営業→第1号被保険者、会社員・公務員等→第2号被保険者を、専業主婦(夫)等→第3号被保険者です。

※2:マッチング拠出で拠出できる限度額は「拠出額④ー①」または「拠出額①と同額」です。

例1)確定給付ありでDC拠出額が1.3万の場合、マッチング拠出では同額の1.3万までの拠出が可能で、合計では最大2.6万の拠出となる

例2)確定給付ありでDC拠出額が1.75万の場合、マッチング拠出では2,75-1.75=1万までの拠出が可能で、合計では最大2.75万の拠出となる(同額では限度額の2.75万を超えるため)

例3)確定給付ありでDC拠出額が2.75万の場合、マッチング拠出できず、合計では最大2.75万の拠出となる(同額では限度額の2.75万を超えるため)

※3:国民年金基金または国民年金付加保険料との合算の最大値

※4:会社の制度で個人型iDeCoの加入を認めている場合、限度額は、確定給付なしなら3.5万迄、ありなら1.55万になる。制度改正により2022/10以降は緩和され限度額④ー③となる。

※5:2021/3時点では、会社の制度で個人型iDeCoの加入を認めている必要がある。またマッチング拠出を選択できる企業型DCの場合、個人型iDeCoは利用できない。制度改正で2022/10よりマッチング拠出を選択しない場合、iDeCoを利用可能となる。

確定拠出年金の関連用語

- 個人型確定拠出年金(iDeCo):”個人(加入者)”が掛金を拠出する確定拠出年金の制度。運用益は全て非課税。口座の管理費・手数料は”加入者”負担。

- 確定給付型年金(DB):企業年金の一つ。会社が拠出・運用・給付までを行ってくれます。(厚生年金基金、確定給付企業年金、石炭鉱業年金基金、私立学校教職員共済)

- 企業型確定拠出年金(DC):”会社”が掛金を拠出する確定拠出年金の制度。運用益は全て非課税。口座の管理費・手数料は”会社”負担。

- マッチング拠出:企業型確定拠出年金(DC)を利用している場合に、会社の掛金に加えて、加入者が一定額の掛金を拠出できる仕組み。メリットは「掛け金が全額所得控除(=所得税・住民税が軽減)」、DC同様「運用益が全て非課税」となること、デメリットは目先の手取りが減ることだが、トータルで見ると利用しない手はないほど優遇がある。ただし、DCを利用していても会社がマッチング拠出を制度に取り入れていないと利用できない。

参考にした情報源

- イデコの仕組み|iDeCo公式サイト:iDeCoの拠出限度額について参照

- 確定拠出年金制度|厚生労働省:確定拠出年金の拠出限度額や2020年の制度改正について参照

- マッチング拠出について|ろうきん:マッチング拠出について参照。節税効果シミュレータがあります。